社会保障制度の財源は、保険料や税金だけでなく、多くの借金に頼っており、子や孫などの将来世代に負担を先送りしています。

少子高齢化が急速に進み、社会保障費は増え続け、税金や借金に頼る部分も増えています。

安定的な財源を確保し、社会保障制度を次世代に引き継ぎ、全世代型に転換する必要があります。

こうした背景の下、消費税率は10%に引き上げられました。(財務省発表)

それでは、消費税率は(3%、5%、8%、10%)いつから変わったのでしょうか?

この記事では、消費税の導入期から10%引き上げまでを、西暦、和暦で一覧表にまとめました。

目次

消費税率(3%、5%、8%、10%)はいつから?西暦和暦の一覧表!

西暦和暦による消費税率の移り変わり一覧表です。

| 西暦 | 和暦 | 消費税率 |

| 1989年 | 平成元年 | 3%(4月1日から) |

| 1990年 | 平成2年 | 3% |

| 1991年 | 平成3年 | 3% |

| 1992年 | 平成4年 | 3% |

| 1993年 | 平成5年 | 3% |

| 1994年 | 平成6年 | 3% |

| 1995年 | 平成7年 | 3% |

| 1996年 | 平成8年 | 3% |

| 1997年 | 平成9年 | 3%(3月31日まで)

5%(4月1日から) |

| 1998年 | 平成10年 | 5% |

| 1999年 | 平成11年 | 5% |

| 2000年 | 平成12年 | 5% |

| 2001年 | 平成13年 | 5% |

| 2002年 | 平成14年 | 5% |

| 2003年 | 平成15年 | 5% |

| 2004年 | 平成16年 | 5% |

| 2005年 | 平成17年 | 5% |

| 2006年 | 平成18年 | 5% |

| 2007年 | 平成19年 | 5% |

| 2008年 | 平成20年 | 5% |

| 2009年 | 平成21年 | 5% |

| 2010年 | 平成22年 | 5% |

| 2011年 | 平成23年 | 5% |

| 2012年 | 平成24年 | 5% |

| 2013年 | 平成25年 | 5% |

| 2014年 | 平成26年 | 5%(3月31日まで)

8%(4月1日から) |

| 2015年 | 平成27年 | 8% |

| 2016年 | 平成28年 | 8% |

| 2017年 | 平成29年 | 8% |

| 2018年 | 平成30年 | 8% |

| 2019年 | 平成31年

令和1年 |

8%(9月30日まで)

10%(10月1日から)(軽減税率8%) |

| 2020年 | 令和2年 | 10%(軽減税率8%) |

| 2021年 | 令和3年 | 10%(軽減税率8%) |

| 2022年 | 令和4年 | 10%(軽減税率8%) |

| 2023年 | 令和5年 | 10%(軽減税率8%)(10月1日からインボイス制度開始) |

| 2024年 | 令和6年 | 10%(軽減税率8%) |

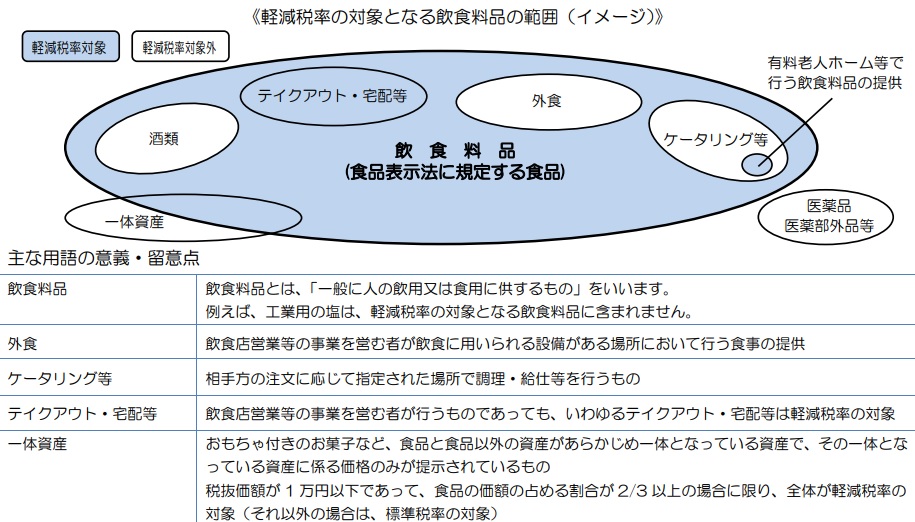

消費税の軽減税率制度とは?

消費税の軽減税率制度とは、生活に欠かせない特定の品目を一般税率(10%)よりも低く(8%)にする制度です。

2019年10月1日から消費税率が10%に増税された際に、導入された緩和処置と言えます。

対象品目は、主に飲食料品となります。(以下参照)

(出典:国税庁「軽減税率の対象となる品目」)

インボイス制度とは?

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式のことを指します。

適格請求書(インボイス)を売り手が買い手に発行し、双方が適格請求書を保存することで、消費税の仕入税額控除が適用されるようになります。

適格請求書発行事業者に登録できるのは消費税の課税事業者のみとなりますので、課税売上が1,000万円以下でも消費税の課税事業者になる必要があります。

まとめ|消費税率(3%、5%、8%、10%)はいつから?

消費税は、一般消費者の家計負担に大きな影響を及ぼします。

今後、12%、15%と消費増税がまことしやかにささやかれていますが、増税する度に消費が落ち込むことは間違いありません。

日本経済の好循環を求めるらなら、消費減税を実現するしかないと思われます。