老後資金のために、これから資金を貯めないといけないと考えておる方は少なくありません。

昨今では、老後2000万円が必要になると言及されていますが、インフレなどを加味すると3000万円は老後資金として用意しておきたいところです。

3000万円資金を貯める方法としては、預金が王道となっておりますが、最近では新NISAが注目を浴びています。

この新NISAとは、今まであった旧NISA制度の特典をさらに拡充し、より投資しやすくなるために作り替えられた新制度となります。

投資は預金よりもリスク度が高くなりますが、うまくいけば預金よりもずっと有利に資金を増やすことができるとし、昨今では注目を浴びています。

では、この新NISAを活用したら、3000万円の資金にするのにどのくらいの期間がかかるのでしょうか?

この記事では、月々5万円で3000万円にするまでのシュミレーションをしています。

目次

新NISAとは?

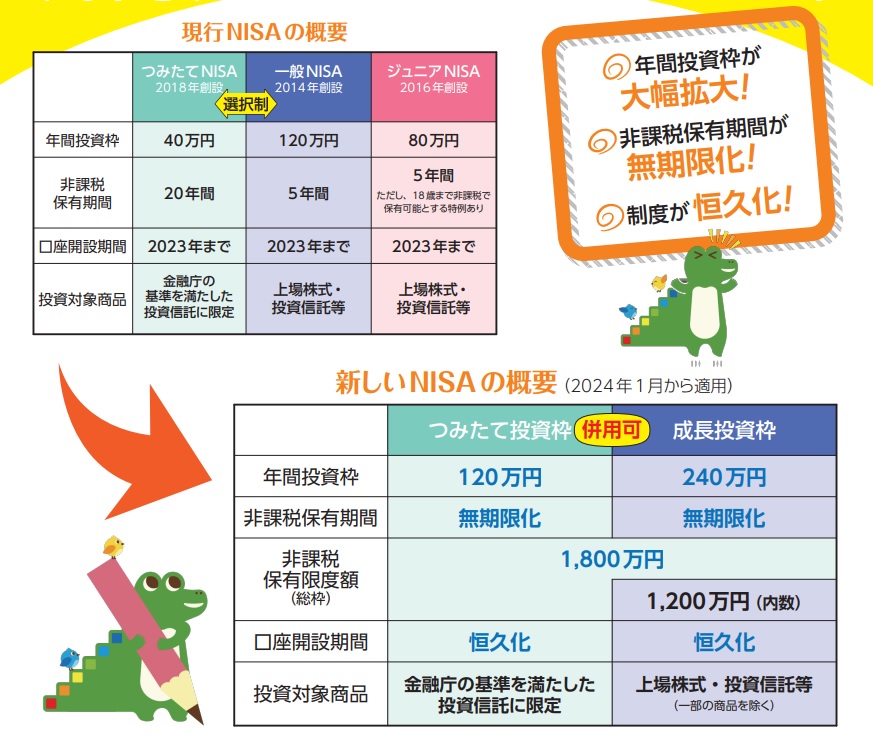

新NISAとは2024年からはじまった、旧NISAの特典を拡充して作られた制度となります。

NISAとは、投資で得た利益や配当金が非課税となる制度で、効率よく資産運用ができます。

通常、日本で投資を行った場合、売買差益や配当金から税金として約20%納めなくてはなりません。

しかし、このNISA制度を使うと、この税金が非課税となるので、効率よく資産形成が可能となります。

2023年までの旧NISAでは非課税になる投資枠が少額でしたが、新NISAではなんと年間360万円へと投資枠が拡充となり、資産運用がよりやり易いように生まれ変わりました。

(出展:金融庁「NISAで資産形成」)

月々5万円で資産3000万円にするにはどれくらいの期間がかかる?

それでは、月々5万円で資産を3000万円にするには、どれくらいの期間がかかるのでしょうか?

つみたて投資枠を使い、投資先は投資信託の王道の全世界株式(オールカントリー)、年利回り7%で計算します。

| 初回投資額 | 積立額(月) | 運用年 | 合計金額 | 元金 | 利息累計 |

| 0万円 | 5万円 | 17年 | 3221万円 | 1020万円 | 2201万円 |

| 100万円 | 5万円 | 16年 | 3129万円 | 1060万円 | 2069万円 |

| 500万円 | 5万円 | 13年 | 3084万円 | 1280万円 | 1804万円 |

| 1000万円 | 5万円 | 10年 | 3147万円 | 1600万円 | 1547万円 |

元金が0万円の場合、3000万円になるには17年に運用が必要となります。

この場合、元金の入金額は計1020万円で、この17年間の間に利息で2201万円増加したことになります。

また、同様に元金が100万円の場合は16年で、500万円の場合は13年で、1000万円の場合は10年で3000万円の資産が構築することができます。

(預金のみで3000万円貯める場合は、50年必要となります。)

つみたて投資枠はインデックス投資がおすすめ!

新NISAのつみたて投資枠の投資対象商品は「指定インデックス投資信託・アクティブ運用投資信託等(指定インデックス投資信託以外)・ETF(上場株式投資信託)」の3つのタイプに分けられます。

その中でも、指定インデックス投資信託は、月々係るコストが低く、投資対象も分散されるため、初心者にお勧めとなっております。

指定インデックス投資信託の中で商品は様々あるのですが、全世界株式(オールカントリー)はその名の通り、全世界の株式に分散された投資信託であり、リスク管理上かなり有利な商品となります。

人気も非常に高く、常に上位で支持されています。

65歳で3000万円にするには49歳から積み立てが必要!?

仮に65歳で定年退職を迎え、老後資金として3000万円を用意するには、少なくとも49歳からこの新NISAを使い月々5万円(元金0万円)積み立てていく必要があります。

昨今では、投資による資産運用が注目されており、20代から資産運用に取り組む若い世代も増加しております。

投資は長期で運用すればするほど有利になることもあり、始めるなら早く始めた方が良いという情報を取り入れて取り組んでいるからだと考えられます。

また、今回シミュレーションしたのは積み立て投資枠を投資枠60万円(月々5万円)使用したモデルとなっており、その他新NISAで非課税になる投資枠は、つみたて投資枠60万円、成長枠240万円が残っています。

この残っている投資枠をフル活用すれば、さらに必要になる期間が短縮されることとなり、資金に余裕がある人は是非活用してみてください。

まとめ|投資と預金のバランスが重要!

投資信託は、いったん預け入れると現金化するのに数日かかります。

そのため、急な出費が必要になった場合、対応できません。

そのため、ある程度の現金を確保しておくと良いでしょう。

また、銀行がもし倒産した場合、預金保険制度で補償されるのは1000万円までです。

逆に言えば1000万円以上の預金はリスクが伴うということになります。

こういった、事柄を考えながらバランスよく投資をすることが重要となります。