課税価格に基礎控除額を差し引き、相続税の税率を掛けることにより相続税の総額が決まります。

本記事では、相続税の税率および相続税額の計算について解説していきます。

目次

相続税の税率

相続税額を算出するには、課税価格に基礎控除額を差し引き、以下の相続税の税率票の税額を掛ける必要があります。

課税価格に基礎控除額を差し引いた額を課税遺産総額といい、この課税遺産額が大きくなればなるほど税率も高くなります。

課税価格10,800万円ー基礎控除3,600万円=課税遺産総額7,200万円

7,200万円×税率30%-控除額700万円=相続税額1,460万円

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超え | 55% | 7,200万円 |

相続税の総額の計算

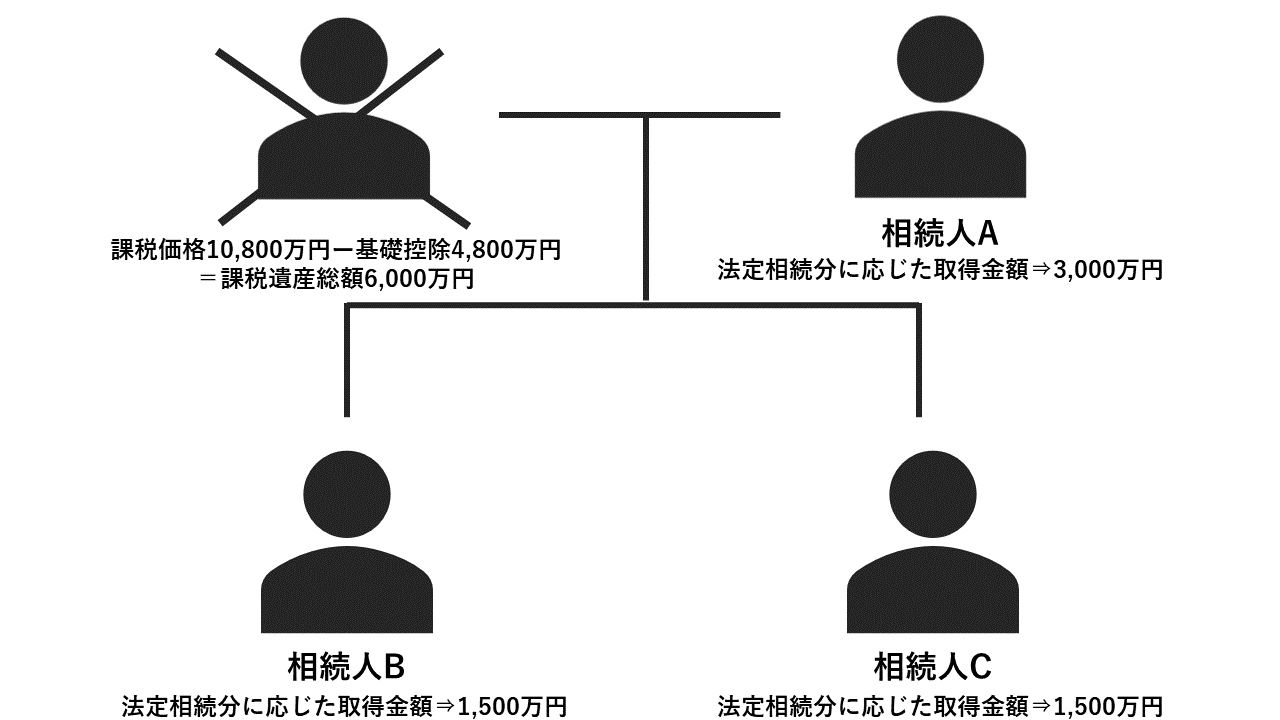

法定相続人が複数いる場合は、相続税の総額を算出しなければなりません。

相続税の総額の算出方法は、先ず課税遺産総額を法定相続人が法定相続人分に応じて取得したものとして、各相続人に振り分けわけます。

この際ですが、各相続人が法定相続分どおりに財産を取得したかどうか関係なく振り分けることがポイントとなります。

続いて、各相続人に振り分けた金額に上記の税率を掛けて、それぞれの税額を算出します。

最後に各相続人に税額を合計すれば、相続税の総額が求められます。

相続人Aの法定相続分に応じた取得金額⇒3,000万円

◇Aの算出税額=3,000万円×20%-控除額200万円=400万円

相続人Bの法定相続分に応じた取得金額⇒1,500万円

◇Bの算出税額=1,500万円×15%-控除額50万円=325円

相続人Cの法定相続分に応じた取得金額⇒1,500万円

◇Cの算出税額=1,500万円×15%-控除額50万円=325円

各人が実際に取得した財産の価格に応じて、上記で求めた総額をもとに按分の割合で、各人の相続税額が決定します。

なお、「一等親の血族」「配偶者」の場合は、さらに20%相当額を加算します。

納付税額の計算

相続税額から、下記の各種の税額控除を差し引くと、納付税額が確定します。

各種の税額控除を差し引いて赤字のときは納付税額はゼロとなります。

・贈与税額控除

・配偶者の税額軽減

・未成年者控除

・障碍者控除

・相次相続控除

・外国税額控除

・相続時精算課税制度に係る贈与税額控除

相続開始前3年以内に被相続人から贈与を受けた財産がある場合で、すでに贈与税が課税されている場合は二重払いとなるので、その分を控除します。

配偶者については、配偶者が取得した遺産額のうち次のどちらか多い金額までは、相続税がかかりません。①配偶者の法定相続分の相当額②1億6千万円

制限納税義務者にあたらない未成年者は、その人が満20歳になるまでの年数1年につき10万円が控除されます。

制限納税義務者にあたらない法定相続人の障害者は、その人が満85歳になるまでの年数1年につき10万円が控除されます。特別障害者は20万円となります。

前の相続から10年以内に今回の相続が起こった場合は、一定額が控除されます。

外国にある財産を取得して、その国で相続税に相当する税金が課税され、日本で相続税が課税されると二重払いとなります。そのため、外国で課された税金分が控除されます。

課税価格を計算する際に、相続時精算課税に係る贈与税額の価格を計上した場合、その贈与財産について課税された贈与税額があれば、そのまま控除します。

大阪で相続手続きを依頼する

いかがだったでしょうか?相続税の納付税額の計算方法についての解説でした。(⇒相続税の計算ガイドに戻る)

アカツキ法務事務所では、相続手続きはもちろん、遺言書や遺産分割協議書の作成も行っております。

また、当事務所の担当者が無料出張相談および官公署への代行手続きまで全ておこなっておりますので、ご依頼者が官公署に足を運ぶ必要はなく、大変好評をいただいております。

大阪で相続手続きをお考えの方は当事務所におまかせください。(⇒申し込みをする)