養子縁組で相続人が増えると、基礎控除額が増加するため節税効果が期待できます。

本記事では、養子縁組を活用した相続税対策について解説していきます。

目次

養子縁組を活用した相続税対策

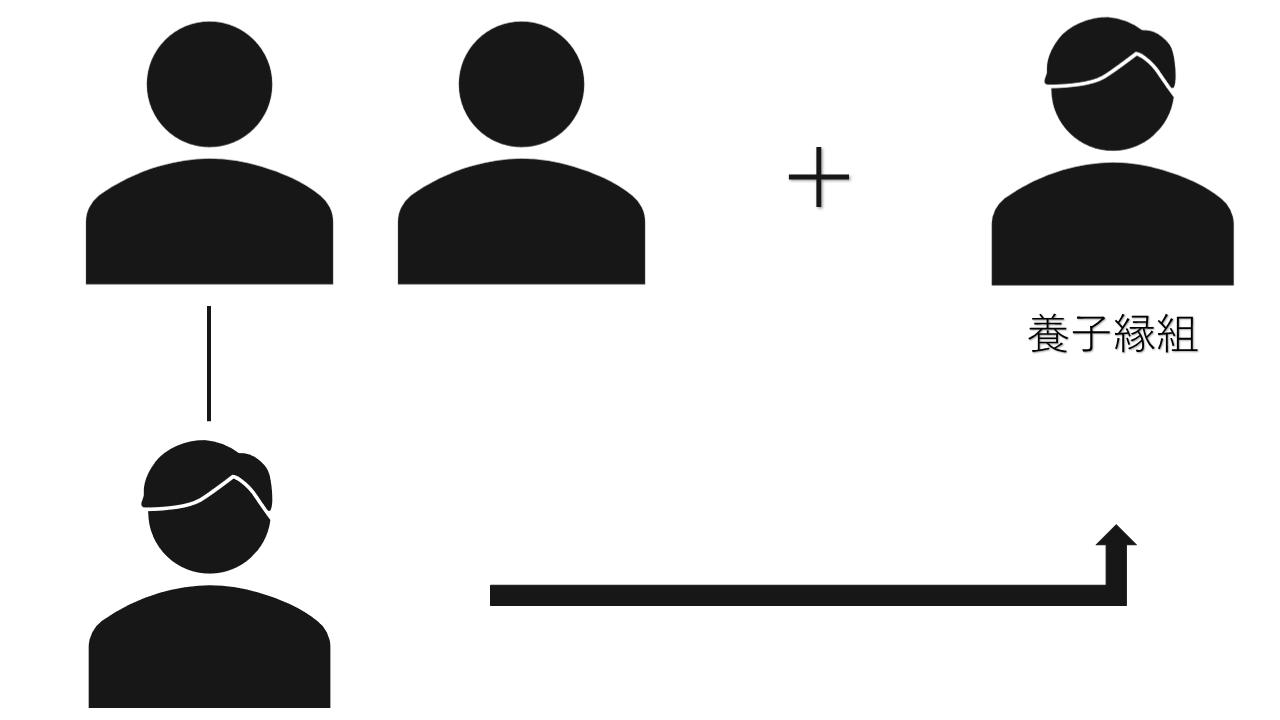

相続人が少ないとき、嫁や孫を養子にして相続人を増やすことで、相続税対策をすることができます。

養子縁組を活用した場合、以下の効果が期待できます。

・累進課税額が下がる

・生命保険金の非課税額が増える

法定相続人が一人増えることによって、基礎控除額が600万円ずつ増えます。(⇒基礎控除額の詳細)

基礎控除額の計算方法は「基礎控除額=3000万円 + (法定相続人×600万円)」となります。

各相続人の法定相続分に応じた取得金額が小さくなるので、適用される累進税率が下がります。(⇒相続税率の詳細)

法定相続人が増えるごとに、非課税金額が500満円ずつ増えます。(⇒生命保険を活用した相続税対策)

ただし、実子がいる場合は1人、実子がいない場合は2人までとなります。

養子縁組の節税効果

それでは実際に計算し、養子縁組の節税効果をみてみましょう。

以下のように計算式に落とし込み、実際に計算すると養子縁組での節税の効果が具体的にわかるようになります。

<相続資産1億円円、死亡保険金2000万円、子供二人の場合>

基礎控除額=3,000万円×法定相続人2人=4,200万円

生命保険金控除=法定相続人2人×500万円=1,000万円

1億2,000万円-5,200万円=6,800万円

3,400万円×20%-200万円=480万円

3,400万円×20%-200万円=480万円

相続税=480万円+480万円=960万円

<相続資産1億円円、死亡保険金2000万円、子供二人、養子1人の場合>

基礎控除額=3,000万円+法定相続人3人×600万円=4,800円

生命保険金控除=法定相続人3人×500万円=1,500万円

1億2,000万円-6,300万円=5,700万円

1900万円×15%-50万円=235万円

1900万円×15%-50万円=235万円

1900万円×15%-50万円=235万円

相続税=235万円+235万円+235万円=705万円

大阪で相続手続きを依頼する

いかがだったでしょうか?養子縁組を活用した相続税対策についての解説でした。(⇒相続税対策ガイドに戻る)

アカツキ法務事務所では、相続手続きはもちろん、遺言書や遺産分割協議書の作成も行っております。

また、当事務所の担当者が無料出張相談および官公署への代行手続きまで全ておこなっておりますので、ご依頼者が官公署に足を運ぶ必要はなく、大変好評をいただいております。

大阪で相続手続きをお考えの方は当事務所におまかせください。(⇒申し込みをする)