借地権や貸宅地は通常の不動産評価額から一定の控除を受けます。

本記事では、不動産(借地権、貸宅地)の評価方法について解説していきます。

解説は相続手続きを専門としている行政書士がします。

目次

借地権の評価方法

借地権とは、建物を所有するために土地を借りている権利のことをいい、相続財産として評価されます。

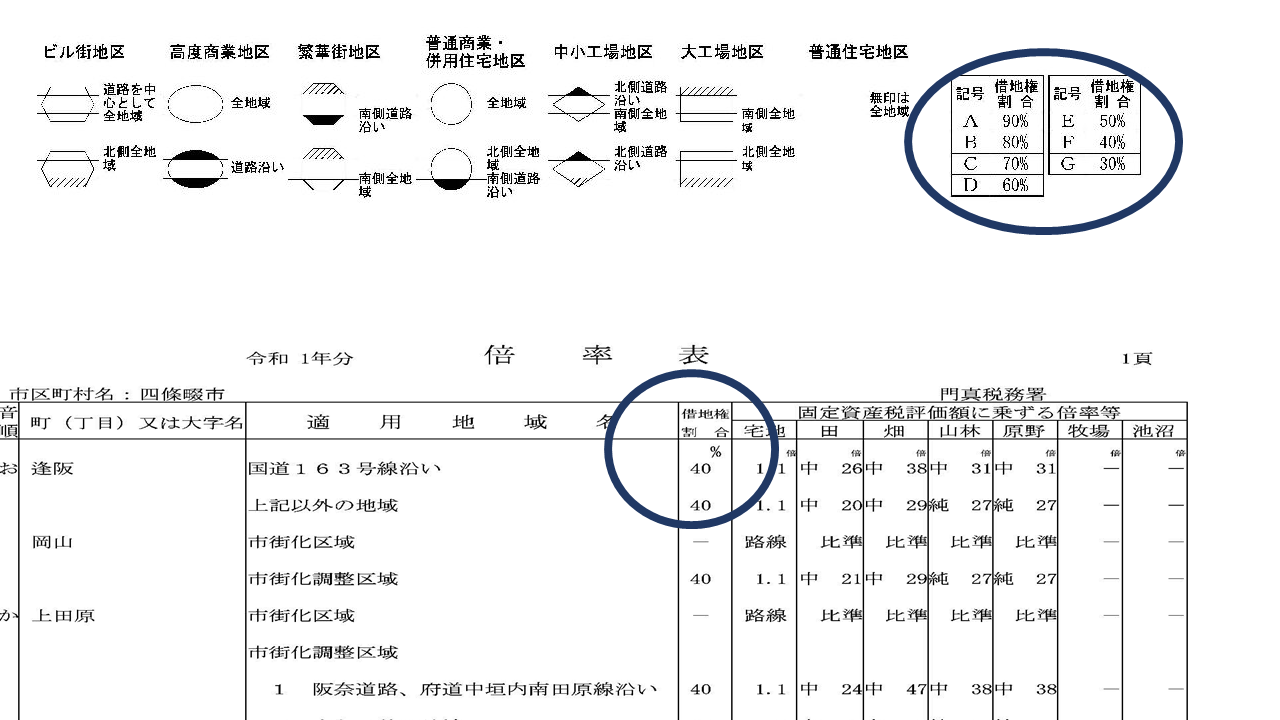

借地権の評価方法は、自用地としての評価額に借地権割合を掛けて求めます。

借地権割合は地域ごとに決められており、倍率表や路線価図で確認することができます。

自用地としての評価額×借地権割合=借地権の評価額

借宅地の評価額

借地権のついている宅地は、土地の所有者からみれば貸宅地となります。

貸宅地は、自分の土地ではありますが自由に処分できないため、自用地よりも評価が下がります。

貸宅地の評価額の算出方法は、自用地としての評価額から借地権価格を控除します。

自用地としての評価額×(1-借地権割合)=貸宅地の評価額

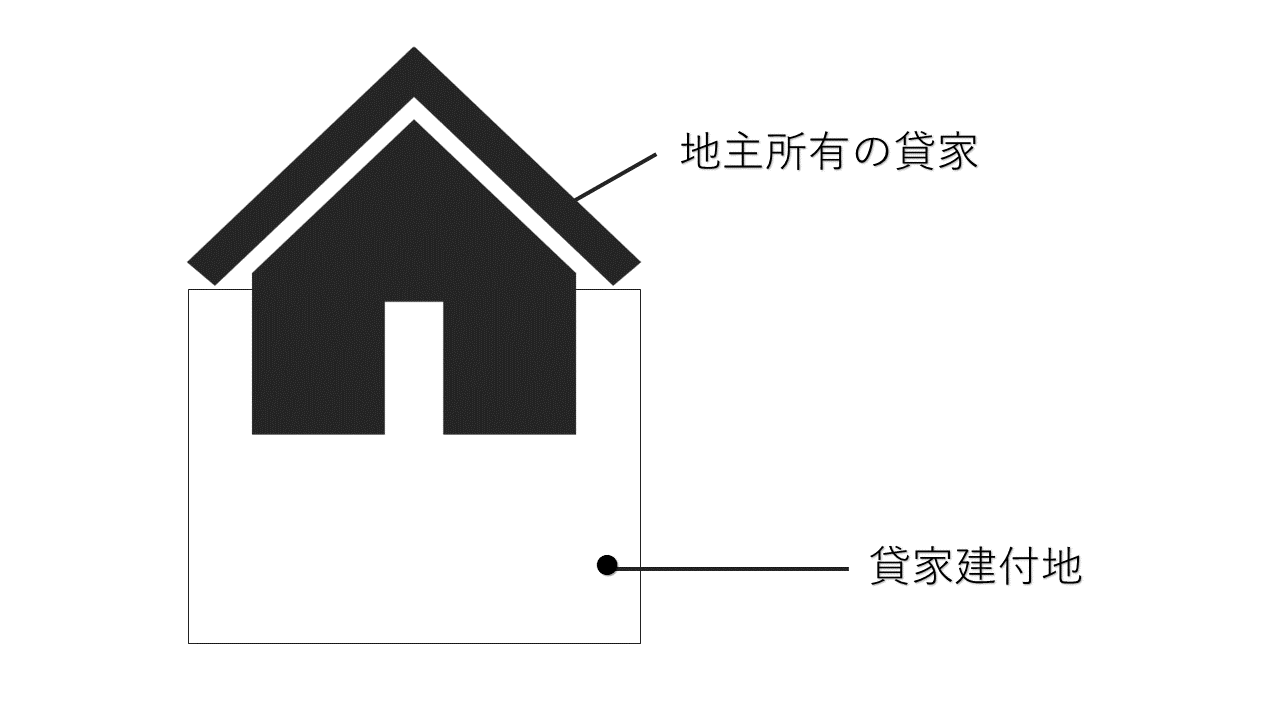

貸家建付地の評価額

自分の土地に、一軒家やアパートを建てて他人に貸している場合、この土地を貸家建付地といいます。

貸家建付地は、賃借人が利用する権利があるため、自用地よりも評価が下がります。

貸家建付地の評価額の算出方法は以下のとおりとなります。

自用地としての評価額×(1-借地権割合×借家権割合)=貸家建付地の評価額

大阪で相続手続きを依頼する

いかがだったでしょうか?相続税における借地権や貸宅地の評価方法についての解説でした。(⇒相続税の計算ガイドに戻る)

アカツキ法務事務所では、相続手続きはもちろん、遺言書や遺産分割協議書の作成も行っております。

また、当事務所の担当者が無料出張相談および官公署への代行手続きまで全ておこなっておりますので、ご依頼者が官公署に足を運ぶ必要はなく、大変好評をいただいております。

大阪で相続手続きをお考えの方は当事務所におまかせください。(⇒申し込みをする)