相続税額を計算するには、対象となる財産にどれくらいの価値があるか割り出すことが必要となります。

本記事では、不動産(宅地)の評価方法について解説していきます。

目次

評価の原則は「時価」

相続財産の価格は、課税時期の「時価」で評価することとなっています。

課税時期とは、被相続人が死亡した日となり、実際には相続が起こるまでは正確な価格はわかりません。

そのため、節税対策が必要な場合は定期的な財産の内容と評価額の見直しが必要になります。

また、何をもって「時価」なのかは、国税庁の財産評価基本通達によって具体的な評価方法が示されています。

そのため、財産の評価は、この財産評価基本通達をもとに決定していきます。

宅地の不動産評価方法

宅地の不動産評価方法には、路線価格方式と倍率方式の2種類があります。

路線価方式は市街地にある宅地の評価に用いる方法で、路線価をベースに評価額を計算します。

また、路線価が定められていない地域については、倍率方式で評価することとなります。

路線価方式

路線価×宅地面積=評価額

倍率方式

固定資産税評価額×倍率=評価額

路線価方式による評価方法

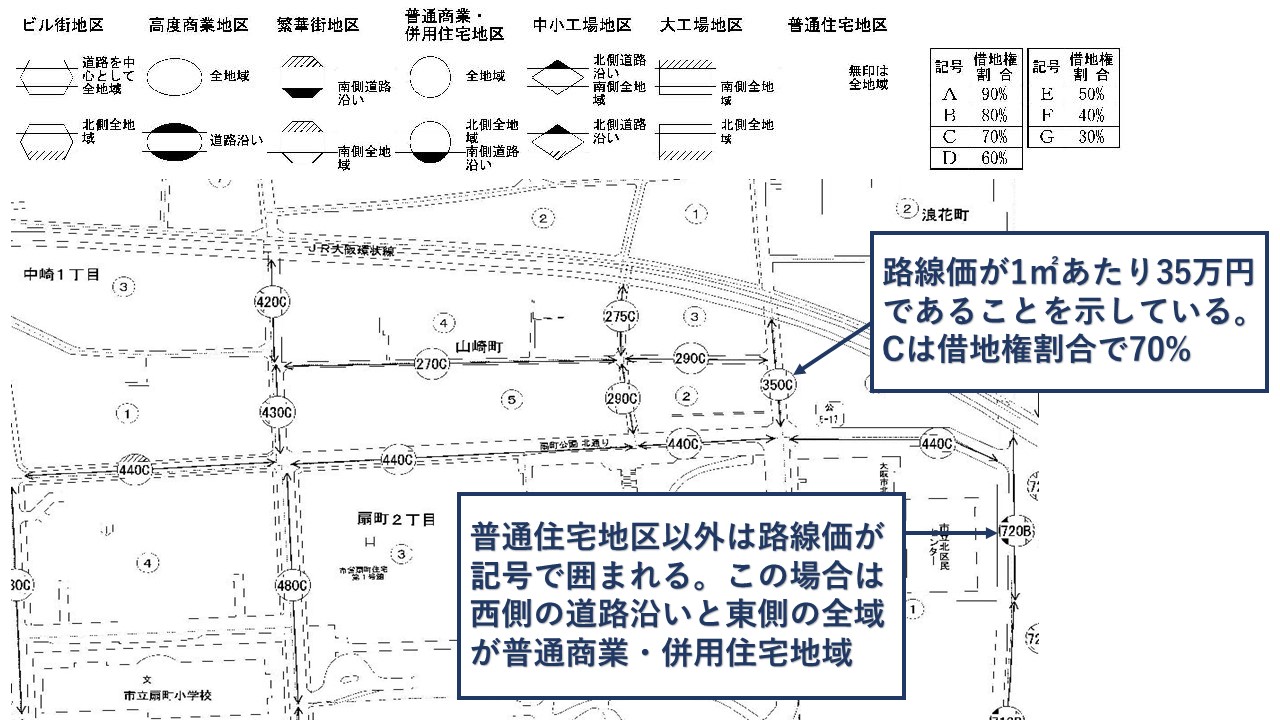

路線価方式による評価は、路線価図を使います。

路線価図は毎年改定されており、税務署で閲覧することができる他、国税庁のホームページでも掲載されています。

道路上に、矢印で挟まれる格好で数字が記載されています。これが路線価で1㎡当たりの価格が千円単位で表示されています。

路線価の後ろについているアルファベットは借地権割合を示しています。借地権割合は借地や貸している土地を評価する際に使います。

路線価を丸や楕円形などの記号で囲んでいる記号は地区区分を表しています。地区区分は、「画地調整」を行うときに必要になります。

画地調整による計算方法

路線価は、その道路に一方のみを接する標準的な形状の宅地について設定されています。

しかし、実際には標準的なものばかりではなく、側方にも道路があったり、間口が狭かったりとさまざまです。

そこで、このような宅地の形状に応じて補正を加え、実際の価値により近い評価額を割り出します。

| 調整項目 | 内容 | 評価額の計算方法 |

| 奥行価格補正 | 奥行きが長い、あるいは短い宅地は、その距離に応じた補正率を路線価に乗じて評価する。 | (路線価×奥行価格補正率)×地積=対象地の評価額 |

| 側方路線影響加算 | 側方にも道路がある宅地(画地)は利用価値が高いため、その分を加算して評価する。 | 正面路線価×奥行価格補正率・・・イ 側方路線価×奥行価格補正率×側方路線影響加算率・・・ロ (イ+ロ)×地積=対象地の評価額 |

| 二方路線影響加算 | 正面と裏面に道路がある宅地は利用価値が高いため、その分を加算して評価する。 | 正面路線価×奥行価格補正率・・・イ 裏面路線価×奥行価格補正率×二方路線影響加算率・・・ロ (イ+ロ)×地積=対象地の評価額 |

| 間口狭小補正 | 間口の狭い宅地は、間口距離に応じた補正率により減価する。 | (路線価×奥行価格補正率×間口狭小補正率)×地積=対象地の評価額 |

| 奥行長大補正 | 奥行が間口の2倍以上になる宅地は一定の補正率により減価する。 | (路線価×奥行価格補正率×奥行長大補正率)×地積=対象地の評価額 |

| がけ地補正 | 1割以上のがけ地がある場合は一定の補正率により減価する。 | (路線価×奥行価格補正率×がけ地補正率)×地積=対象地の評価額 |

| その他 | 不整形地、三角地、無道路地についても、それぞれ一定の方法で補正減価する。 | |

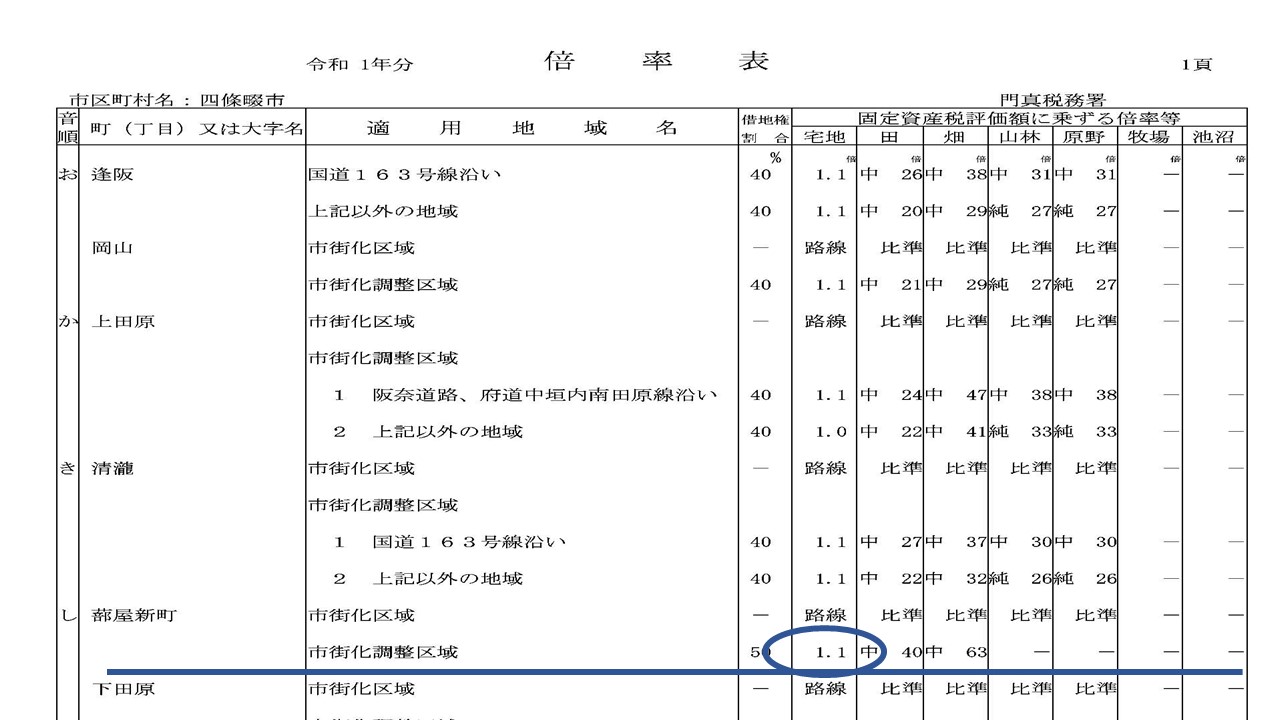

倍率方式による評価方法

倍率方式による宅地は、その宅地の固定資産税評価額に一定の倍率を掛けて評価額を算出します。

倍率は毎年改定されており、税務署で閲覧することができる他、国税庁のホームページでも掲載されています。

大阪で相続手続きを依頼する

いかがだったでしょうか?相続税における宅地不動産の評価方法についての解説でした。(⇒相続税の計算ガイドに戻る)

アカツキ法務事務所では、相続手続きはもちろん、遺言書や遺産分割協議書の作成も行っております。

また、当事務所の担当者が無料出張相談および官公署への代行手続きまで全ておこなっておりますので、ご依頼者が官公署に足を運ぶ必要はなく、大変好評をいただいております。

大阪で相続手続きをお考えの方は当事務所におまかせください。(⇒申し込みをする)