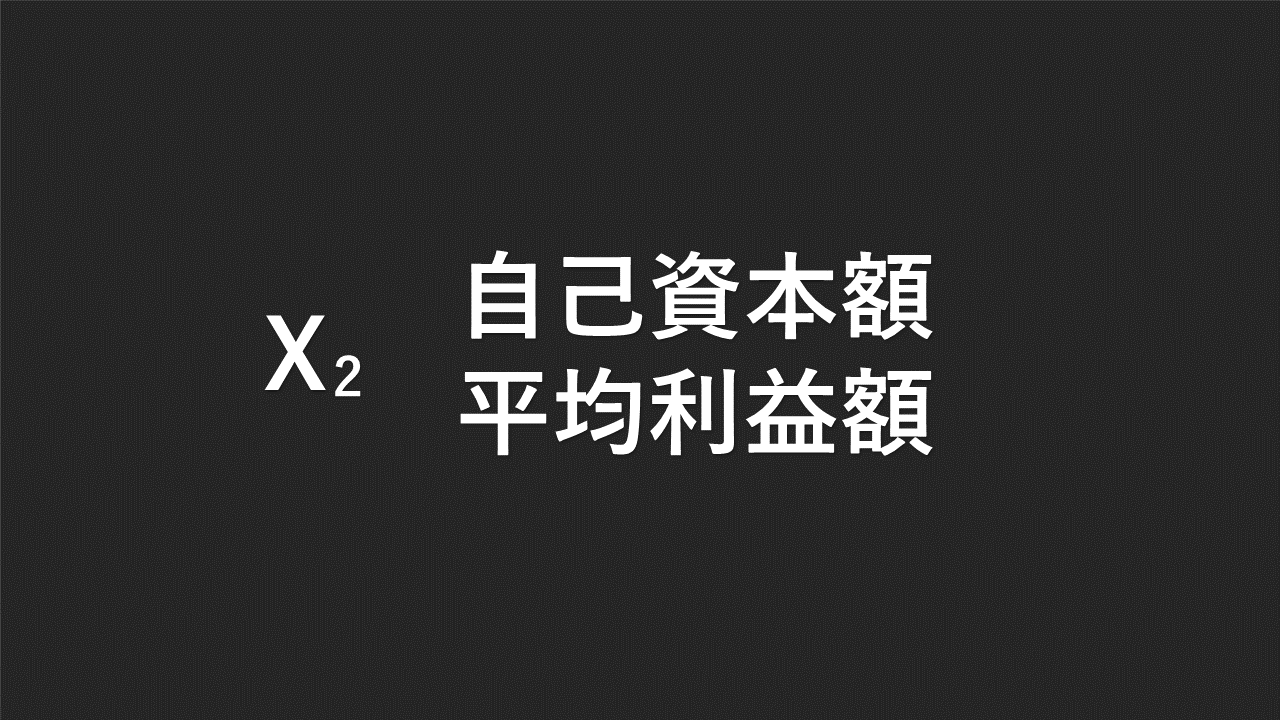

経営事項審査(経審)の「自己資本額および平均利益額(X2)」は総合評定値(P点)の15%をしめます。

W点は細々とした項目がありますが、X2点は、この自己資本額および平均利益額となり、経営事項審査ではかなり重要な項目となります。

本記事では、この「自己資本額および平均利益額」について詳しく解説していきます。

目次

経営事項審査(経審)の自己資本額および平均利益額とは

X2の評価項目は、「自己資本額」と「平均利益額」の2つからなります。

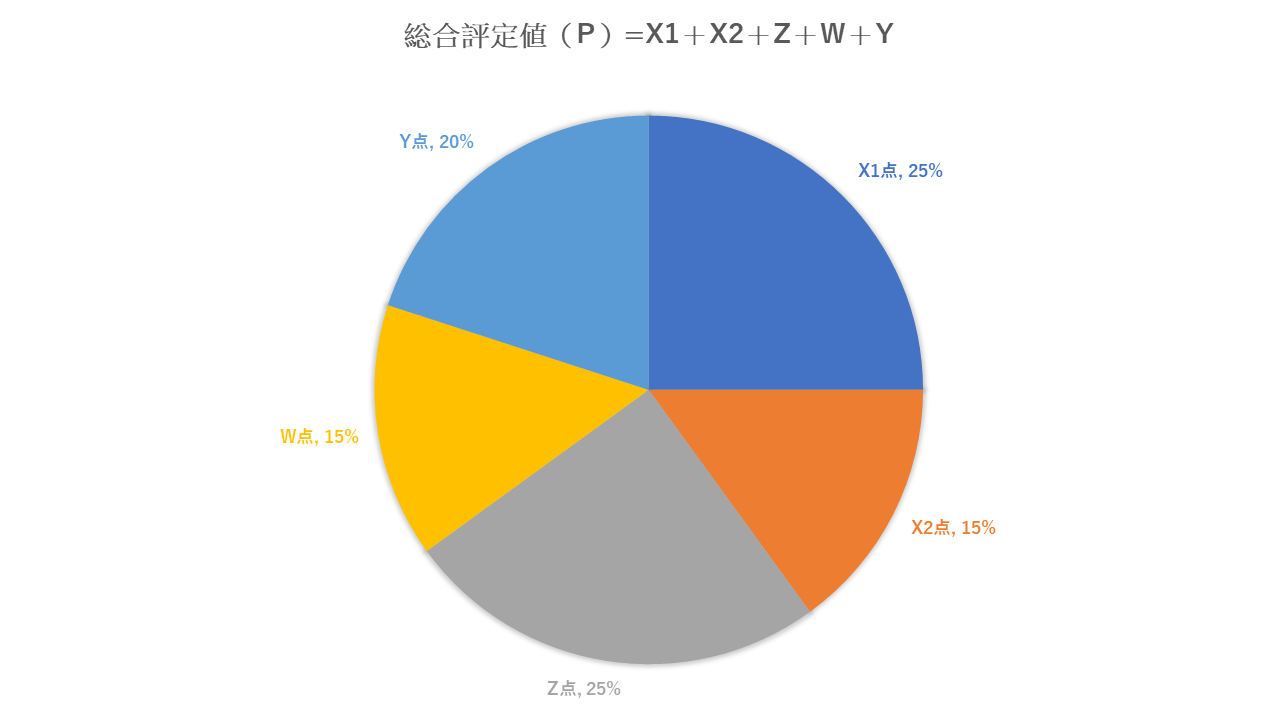

経営規模等の各評点(X1、X2、Z、W)と経営状況(Y)の評点に一定の係数をかけて得たものが「総合評定値(P)」になります。

これにはそれぞれ点数を占めている割合があります。

総合評定値(P点)の算出式

(P点)= 0.25(X1)+0.15(X2)+0.20(Y)+0.25(Z)+0.15(W)

このうちの15%にあたる部分が、自己資本額および平均利益額(X2)となります。

また、X2の値については次の式により算出します。

X2=(自己資本額の点数+平均利益額の点数)÷2

自己資本額とは

自己資本額とは、貸借対照表の負債純資産合計から負債合計を引いた純資産合計のことを言います。

経審ではこの純資産合計のことを自己資本額といい、自己資本額が多いほど高く評価されます。

評点の算出方法は、自己資本額は審査基準日と直前2年平均のどちらか有利な方を選択して使用することができ、下記表の区分に応じた算出式で求めることができます。

| 区分 | 自己資本額 |

評 点 | |

|---|---|---|---|

| 金額 | 円以上 | 円未満 | |

| 1 | 3,000億 | 2,114 | |

| 2 | 2,500億 | 3,000億 | 63 ×(自己資本額)÷ 50,000,000 + 1,736 |

| 3 | 2,000億 | 2,500億 | 73 ×(自己資本額)÷ 50,000,000 + 1,686 |

| 4 | 1,500億 | 2,000億 | 91 ×(自己資本額)÷ 50,000,000 + 1,614 |

| 5 | 1,200億 | 1,500億 | 66 ×(自己資本額)÷ 30,000,000 + 1,557 |

| 6 | 1,000億 | 1,200億 | 53 ×(自己資本額)÷ 20,000,000 + 1,503 |

| 7 | 800億 | 1,000億 | 61 ×(自己資本額)÷ 20,000,000 + 1,463 |

| 8 | 600億 | 800億 | 75 ×(自己資本額)÷ 20,000,000 + 1,407 |

| 9 | 500億 | 600億 | 46 ×(自己資本額)÷ 10,000,000 + 1,356 |

| 10 | 400億 | 500億 | 53 ×(自己資本額)÷ 10,000,000 + 1,321 |

| 11 | 300億 | 400億 | 66 ×(自己資本額)÷ 10,000,000 + 1,269 |

| 12 | 250億 | 300億 | 39 ×(自己資本額)÷ 5,000,000 + 1,233 |

| 13 | 200億 | 250億 | 47 ×(自己資本額)÷ 5,000,000 + 1,193 |

| 14 | 150億 | 200億 | 57 ×(自己資本額)÷ 5,000,000 + 1,153 |

| 15 | 120億 | 150億 | 42 ×(自己資本額)÷ 3,000,000 + 1,114 |

| 16 | 100億 | 120億 | 33 ×(自己資本額)÷ 2,000,000 + 1,084 |

| 17 | 80億円 | 100億 | 39 ×(自己資本額)÷ 2,000,000 + 1,054 |

| 18 | 60億 | 80億円 | 47 ×(自己資本額)÷ 2,000,000 + 1,022 |

| 19 | 50億 | 60億 | 29 ×(自己資本額)÷ 1,000,000 + 989 |

| 20 | 40億 | 50億 | 34 ×(自己資本額)÷ 1,000,000 + 964 |

| 21 | 30億 | 40億 | 41 ×(自己資本額)÷ 1,000,000 + 936 |

| 22 | 25億 | 30億 | 25 ×(自己資本額)÷ 500,000 + 909 |

| 23 | 20億 | 25億 | 29 ×(自己資本額)÷ 500,000 + 889 |

| 24 | 15億 | 20億 | 36 ×(自己資本額)÷ 500,000 + 861 |

| 25 | 12億 | 15億 | 27 ×(自己資本額)÷ 300,000 + 834 |

| 26 | 10億 | 12億 | 21 ×(自己資本額)÷ 200,000 + 816 |

| 27 | 8億 | 10億 | 24 ×(自己資本額)÷ 200,000 + 801 |

| 28 | 6億 | 8億 | 30 ×(自己資本額)÷ 200,000 + 777 |

| 29 | 5億 | 6億 | 18 ×(自己資本額)÷ 100,000 + 759 |

| 30 | 4億 | 5億 | 21 ×(自己資本額)÷ 100,000 + 744 |

| 31 | 3億 | 4億 | 27 ×(自己資本額)÷ 100,000 + 720 |

| 32 | 2.5億 | 3億 | 15 ×(自己資本額)÷ 50,000 + 711 |

| 33 | 2億 | 2.5億 | 19 ×(自己資本額)÷ 50,000 + 691 |

| 34 | 1.5億 | 2億 | 23 ×(自己資本額)÷ 50,000 + 675 |

| 35 | 1.2億 | 1.5億 | 16 ×(自己資本額)÷ 30,000 + 664 |

| 36 | 1億 | 1.2億 | 13 ×(自己資本額)÷ 20,000 + 650 |

| 37 | 0.8億 | 1億 | 16 ×(自己資本額)÷ 20,000 + 635 |

| 38 | 0.6億 | 0.8億 | 19 ×(自己資本額)÷ 20,000 + 623 |

| 39 | 0.5億 | 0.6億 | 11 ×(自己資本額)÷ 10,000 + 614 |

| 40 | 0.4億 | 0.5億 | 14 ×(自己資本額)÷ 10,000 + 599 |

| 41 | 0.3億 | 0.4億 | 16 ×(自己資本額)÷ 10,000 + 591 |

| 42 | 0.25億 | 0.3億 | 10 ×(自己資本額)÷ 5,000 + 579 |

| 43 | 0.2億 | 0.25億 | 12 ×(自己資本額)÷ 5,000 + 569 |

| 44 | 0.15億 | 0.2億 | 14 ×(自己資本額)÷ 5,000 + 561 |

| 45 | 0.12億 | 0.15億 | 11 ×(自己資本額)÷ 3,000 + 548 |

| 46 | 0.1億 | 0.12億 | 8 ×(自己資本額)÷ 2,000 + 544 |

| 47 | 0.1億 | 223 ×(自己資本額)÷ 10,000 + 361 | |

自己資本額がマイナスの場合には0として算出します。

算出した評点に小数点以下の端数があった場合は切り捨てます。

例えば、自己資本2億円で審査基準日の場合は次のようになります。

自己資本額2億円、審査基準日

区分:(33)2億円以上、2.5億円未満

算出式:19 × 200,000 ÷ 50,000 + 691 = 767

平均利益額とは

利益額は「利払前税引前償却前利益」といい、審査対象の事業年度と前年度の事業年度の営業利益と減価償却実施額の合計平均をとる方法で算出されます。

「利払前税引前償却前利益」とは、財務分析上の概念の一つで、税引前利益に、特別損益、支払利息、および減価償却費を加算した値になります。

つまり自社で機械設備などの固定資産を多く保有する建設業者が有利になります。

算出方法は、損益計算書の営業利益に減価償却費を加えた額ですが、直近決算のみで評価を受けることができないので常に2期平均を使用します。

例えば、直前2年平均の利払前税引前償却前利益が4億円の場合は次のようになります。

直前2年平均の利払前税引前償却前利益が4億円

区分:(30)4億円以上、5億円未満

算出式:21 ×400,000 ÷ 100,000 + 744 = 828

経営事項審査(経審)評点アップ

評点のアップを狙うならば、自己資本を充実させることが第一となります。

自己資本とは、資本金と繰越利益剰余金からなり、これらは企業の長年の営業成果を蓄積したものとなります。

なので、急な向上を望まず、じっくり中長期で伸ばしていくに限ります。

自己資本比率が「会社の強さを表す指標」になるのは、自己資本が大きくなればそれだけ返済不要な資本が増えることになり、資金ショートや倒産の可能性が減るからです。

いくら利益が出ている会社でも、現金が足りなくなれば倒産してしまいます。

逆に言えば現金さえあれば、赤字が続いても倒産せずに生き延びることができます。

そのため、下記の事柄は会社がつぶれにくくなるという意味で、強い会社になるための大切なポイントであるということになります。

・返済しなくてよい自己資本が多い

・返済が必要な他人資本が少ない

建設業者の根本は、建設機械等を用いて建設工作物を建設する事です。

ですから建設業者のこれらへの設備投資は、建設業者の施工能力を増加させ、生産力を高めることとになり、評価されるポイントとなってきます。

また、建設機械等への設備投資は、「防災活動への貢献の状況」にも大きく関わってきますので、こちらも確認しておきましょう。

大阪で経営事項審査(経審)の申請代行を依頼する

いかがだったでしょうか?「自己資本額および平均利益額」についての解説でした。(⇒経営事項審査の評価項目ガイドに戻る)

アカツキ法務事務所では、経営事項審査(経審)の申請代行はもちろん、入札参加資格申請、建設業許可の決算変更届や変更届などの各種手続きをフルサポートさせていただいております。

また、当事務所の担当者が無料出張相談および大阪府への代行申請まで全ておこなっておりますので、ご依頼者様が行政庁に足を運ぶ必要はなく、大変好評をいただいております。

大阪府で経営事項審査の申請代行、各種手続きは当事務所におまかせください。(⇒当事務所に依頼するメリット)