当事務所に寄せられる建設業許可のよくある質問で「特定建設業の建設業許可が必要になる場合ていつ?」があります。

請負契約に関しては、請け負い金額に上限がありませんが、下請け契約するときに、ある一定の金額を超えると特定建設業の建設業許可が必要となります。

ではいったいどのタイミングで特定建設業の建設業許可を取得すればよいのでしょうか?

本記事では、いつ特定建設業の建設業許可が必要になるのか、大阪で建設業許可を専門としている行政書士が解説していきます。

目次

特定建設業の許可は下請業者の請負金額に制限なし

一般建設業の許可は元請業者が下請に出す金額に制限がある

特定建設業の許可が必要な場合とは

下請人に施工させる金額が4,000万円以上なだけであって、発注者から請け負う金額が4,000万円以上でも構いません。

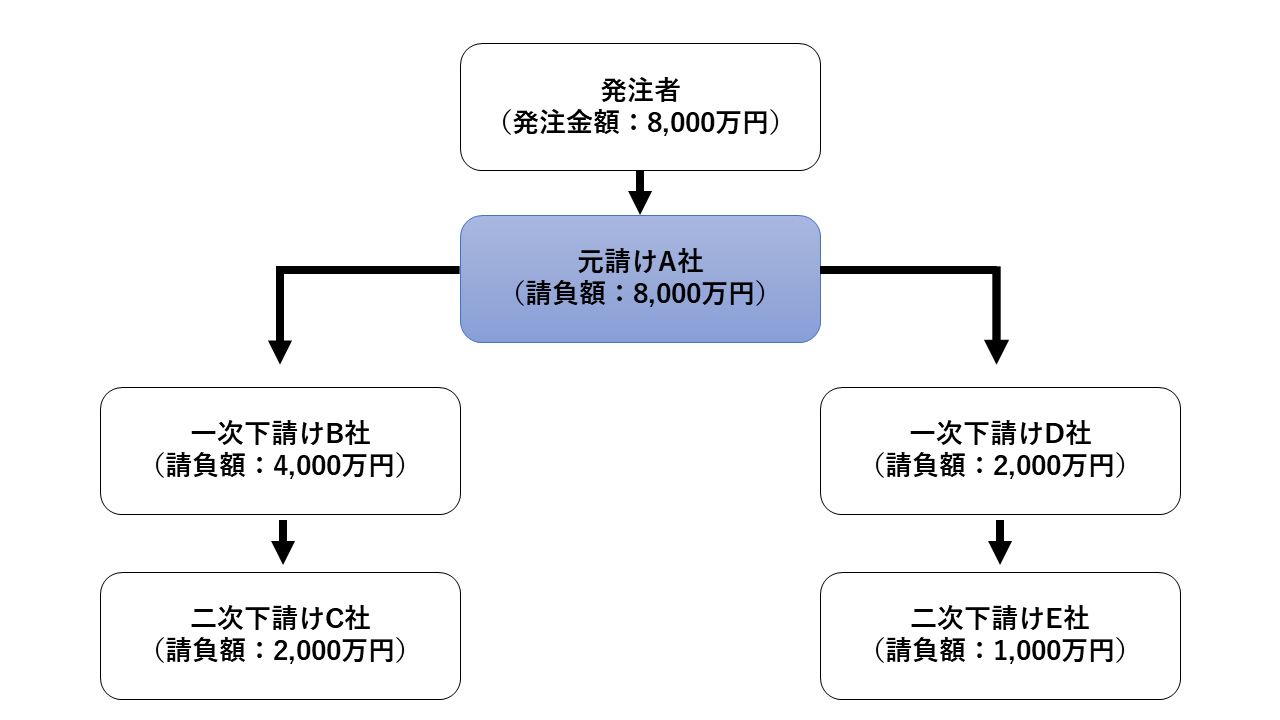

上の図で説明しますと、特定建設業許可の対象となるのは「元請工事」のみです。

なので、特定建設業許可が必要となるのは元請会社である「A社」のみとなります。

そして、「A社」が特定建設業許可となるかは、下請に出す発注金額の総額によります。図でいうと、「B社」と「D社」の合計金額が対象となります。

この対象の合計金額が4,000万円以上(建築一式工事の場合は6,000万円以上)となれば、A社は特定建設業許可を取得していなければなりません。

特定建設業許可が必要とならない場合

- 下請を使わない会社(全てを自社で施工する)

- 下請に4,000万円以上の工事を出すことがない

- 元請とならない(下請としてのみ工事を行う)

下請金額4,000万円に含まれるもの

では、この下請金額の4,000万円には提供資材や消費税は含まれるのでしょうか?

当事務所によくある問い合わせより、抜粋して解説していきます。

提供資材は下請代金に含まれる?

元請負人から下請負人へ提供する工事の材料があっても、その材料費用は下請け金額に含めません。

これは国土交通省の「建設業許可事務ガイドライン」からの通達によるものです。

【第3条関係】

4.令第2条の「下請代金の額」について

発注者から直接請け負う一件の建設工事につき、元請負人が4,000万円(建築一式工事にあっ

ては6,000万円)以上の工事を下請施工させようとする時の4,000万円には、元請負人が提供す

る材料等の価格は含まない。

消費税は下請代金に含まれる?

消費税に関しては、下請金額4,000万円に含まれるものとなりますので、注意が必要です。

一般建設業者が、特定建設業許可がないのに4,000万円以上の下請契約を締結してしまった場合は、建設業法違反で罰則が科される可能性があります。

うっかりではすまされませんので、下請代金のカウントに仕方を明確に把握しておきましょう。

特定建設業の許可要件(下請金額の制限を解除する)

そのため、一般建設業許可を取得するよりもハードルが高くなります。(⇒一般建設業と特定建設業の違い)

1級の国家資格をもつ専任技術者の配置

特定建設業許可を取得するには1級の国家資格をもつ専任技術者を配置しなければなりません。

また、指定建設業以外は、一定の指導監督的な実務経験で代替可能です。

特定建設業許可に必要な国家資格

- 1級建設機械施工管理技士

- 1級土木施工管理技士

- 1級建築施工管理技士

- 1級管工事施工管理技士

- 1級電気通信施工管理技士

- 1級造園施工管理技士

- 1級建築士

特定建設業許可の財産的基礎

特定建設業許可を取得するには次の財産要件をすべて満たす必要があります。

また、この判断基準は、原則として許可申請時の直前の決算期における財務諸表によるものとします。

- 欠損の額が資本金の額の20パーセントを超えていないこと。

- 流動比率が75パーセント以上であること。

- 資本金の額が2,000万円以上であり、かつ、自己資本の額が4,000万円以上であること。

特定建設業許可取得を依頼する

いかがだったでしょうか?特定建設業許可は一般の建設業許可より取得要件のハードルが上がります。

建設業許可を取得するためには、あらかじめ専門的な知識を習得しておく必要があります。

しかしながら、日々忙しい中で、これら専門的な知識を身につけるのは、簡単なことではありません。

そういった場合、専門的に手続きを行ってくれる行政書士事務所に依頼するのも一つの手かと思います。

当事務所に依頼すれば、法律的なアドバイスも含め面倒な申請も一任で行わせていただいております。

当事務所は、建設業許可の許可取得は数多くの実績があり、最も得意としているところです。

また、建設業許可の取得代行はもちろん、決算変更届や変更届などの各種手続きをフルサポートさせていただいております。

行政手続きのプロによる手続き代行を求めているのであれば、是非アカツキ法務事務所へお任せください。