建設業の労災保険は一般的な労災保険は異なります。

建設業では原則として、建設現場での職人のケガは元請業者の労災保険が適用されます。

そのため、自分のとこの従業員がケガをしたにもかかわらず、他社の労災保険が適用されることになるのです。

本記事では、この建設業の労災保険の仕組みについて解説していきます。

目次

建設業のケガは元請業者の労災保険で補償

また、建設業の労災保険料は、元請工事額をもとに計算するというのも特徴の一つです。

一般的な会社の労災保険の仕組みとは大きく異なります。

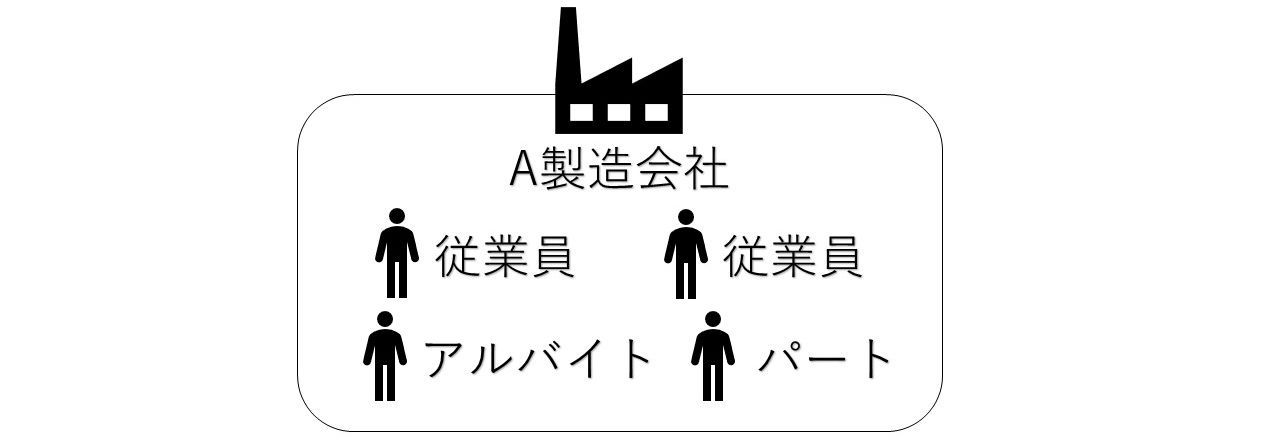

一般的な会社の労災保険の適用範囲

まず、一般的な会社の労災保険ですが、保険料はその会社の従業員等に支払った総賃金にて保険料率をかけて計算します。

なので、そこで働いている人は、その会社の労災保険で補償されます。

| 状況 | どこの労災 |

| A製造会社の従業員が作業中にケガをした | A製造会社の労災 |

| A製造会社の従業員が通勤中にケガをした | A製造会社の労災 |

| A製造会社のパートが作業中にケガをした | A製造会社の労災 |

労災保険は全てA製造会社の保険にて補償されています。

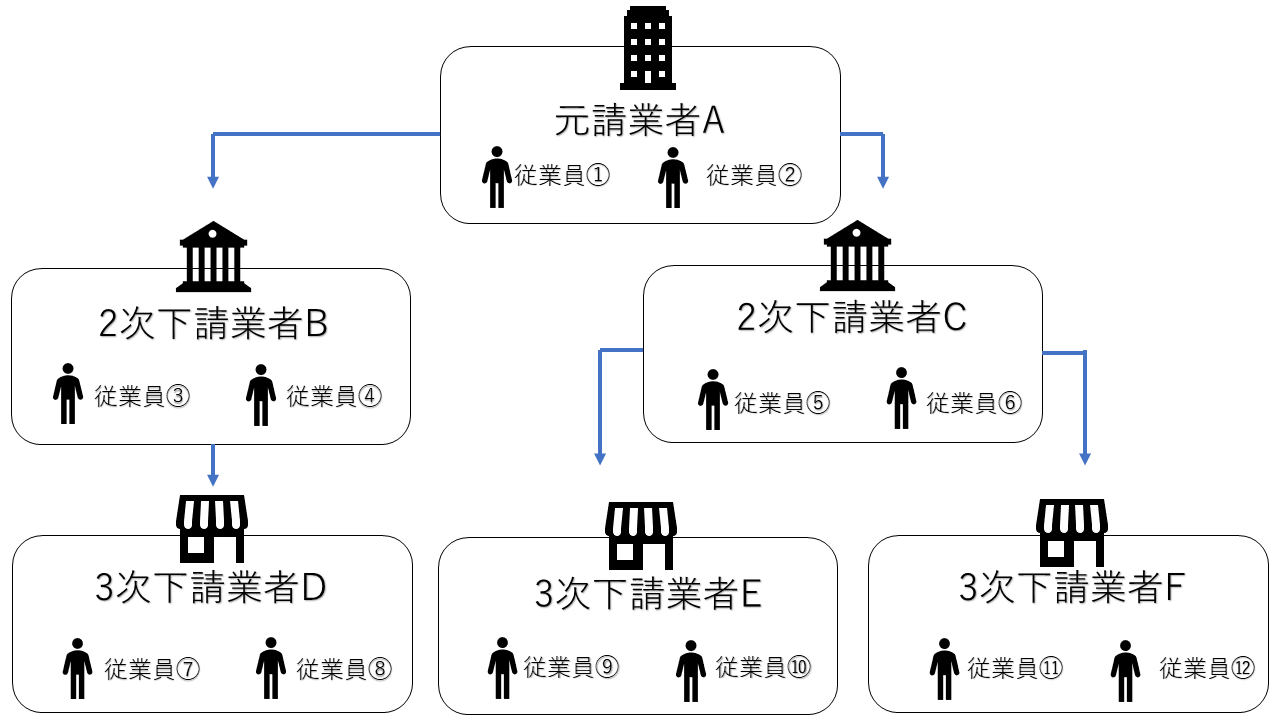

では次に、建設業労災保険についてみていきましょう。

建設業の労災保険の適用範囲

一般的な会社とは異なり、請負金額に労務費をかけた額に保険料率をかけるという特別な方法で保険料の計算をします。

労災保険料は、その現場の請負金額を基に算出されます。

この場合、その現場や通勤中などで下請業者などがケガを負ったときは、いかなる自分の不注意でも、元請業者の労災保険を適用することになります。

| 状況 | どこの労災 |

| 下請業者Bの従業員③が作業中に骨折した | 元請業者Aの労災 |

| 下請業者Cの従業員⑥が転落して入院した | 元請業者Aの労災 |

| 下請業者Dの従業員⑧が通勤中にケガをした | 元請業者Aの労災 |

| 下請業者Fの従業員⑫が熱中症で倒れた | 元請業者Aの労災 |

つまり、どこの所属の従業員がケガ等(通勤時含む)しても、元請業者Aの労災保険にて補償されます。

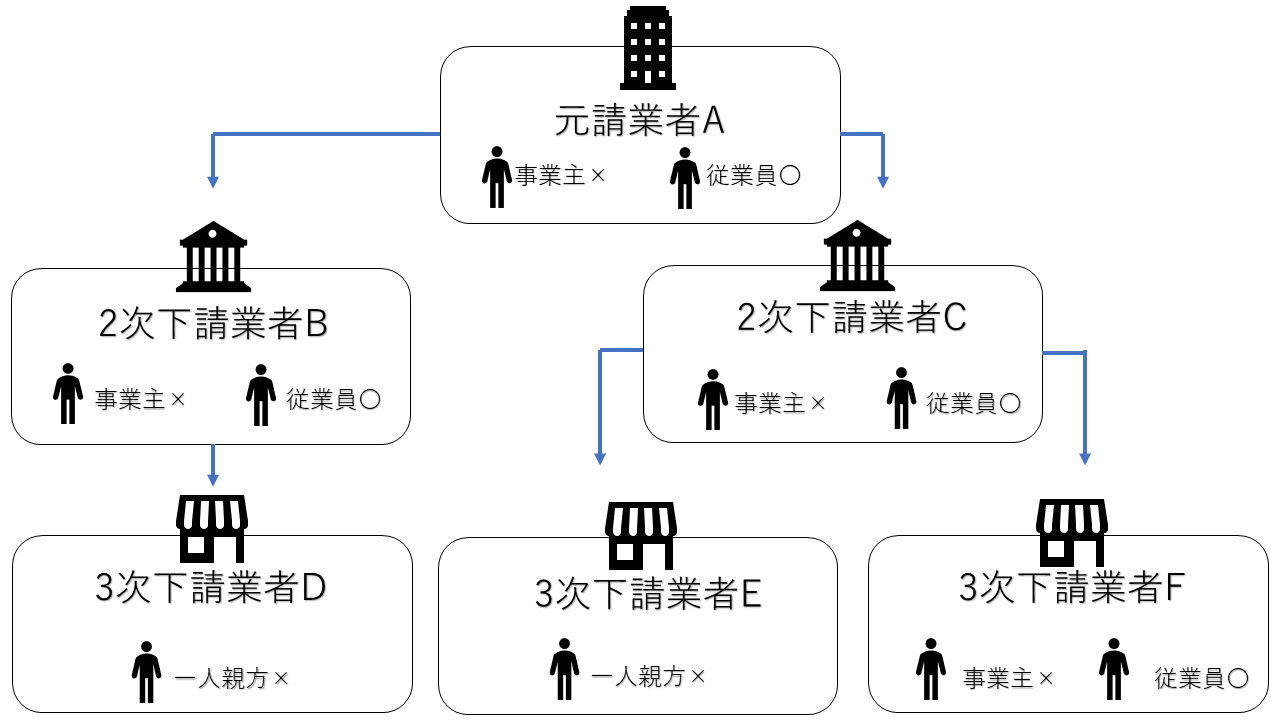

逆に、会社の社長や役員、一人親方は、労災保険の対象ではありません。

社長・役員は労災保険が適用されない

会社の社長・役員や一人親方には労災保険は適用されません。

| 状況 | どこの労災 |

| 下請業者Cの事業主が転落して入院した | 労災不適用 |

| 下請業者Eの一人親方がケガをした | 労災不適用 |

労災保険とは、「雇用関係にある人」いわゆる従業員やパート・アルバイトなどのすべての労働者だけが労災保険の対象となります。

なので建設業においても、会社の社長や役員、一人親方などの個人事業主は、雇用されていないので労災保険の適用はされないのです。

もし、労災保険に加入できない会社の社長や役員、一人親方が労災保険に加入しようとすれば、特別加入制度に加入することが必要です。(⇒一人親方の特別加入)

その他の建設業労災保険の仕組み

建設業の場合は、元請業者、下請業者関係なく従業員がケガをすれば、元請業者の労災保険、つまり現場労災から補償されます。

現場労災とは、二元適用事業における概念となります。

聞きなれない言葉だとおもいますが、その他にも、以下のような一般の会社とは異なる仕組みがあります。

継続事業と有期事業の違い

労災保険における継続事業とは、事業終了の時期が予定されていないものをいい、有期事業とは、終了が予定されているものをいいます。

一般の事業は、廃業や倒産にならない限り事業は継続しますので、継続事業に該当します。

一方、建設工事は、工期があるため終了の時期が予定されておりますので、有期事業に該当します。

有期事業は、労災保険の加入の手続きが継続事業と異なり、原則として、工事現場の所在地を管轄する労働基準監督署において手続きを行います。

単独有期事業と一括有期事業の違い

労災保険の保険料は1年間にその事業所が従業員に支払った賃金の総額に保険料率をかけることで計算します。

ところが建設業労災保険の場合は、総事業費に労務比率をかけた額に保険料率をかけるという、特例として認められた方法による算定が行われています。

つまり建設業労災保険の場合は、ビル建設なら事業開始からそのビルが完成するまでの事業費を計算することになり、事業ごとに届け出を行って労災保険に加入する形になります。

建設業労災保険では事業ごとに手続きをしなければいけないのですが、多くの事業を手掛ける場合、小さな事業のひとつひとつでわざわざ労災保険の手続きをするのは非効率的です。

そこで請負金額が1億9000万未満かつ概算保険料額160万未満の事業は、全て一括してひとつの事業にまとめてしまうという処理が認められています。

複数の小さな事業を合わせてひとつの事業とみなして、さらにそれを継続事業と同じ扱いにするというわけです。この処理によって一括にまとめられた事業では、開始時と終了時の手続のほか、毎年6月から7月のあいだに確定保険料と次期の概算保険料を申告するだけでよくなります。

一方、単独有期事業とは、一括有期事業に該当しない有期事業をいい、工事ごとに工事現場の所在地を管轄する労働基準監督署において保険関係を成立させ、工事終了の都度、保険料の精算を行います。

一元適用事業と二元適用事業の違い

労働保険には労災保険と雇用保険がありますが、これらを一括して加入手続きを行うものを一元適用事業といいます。

それぞれ個別に加入手続きを行うものを二元適用事業といいます。

建設業は、労災保険と雇用保険の加入手続きを別個に行うため、二元適用事業に該当します。

なぜなら、建設業においては、労災保険は、元請業者がその建設工事に従事する全ての労働者(下請業者の労働者含む)の分を掛けるため、下請業者は原則として労災保険を掛けません。

そして、雇用保険は元請・下請それぞれが個別に掛けることになるため、労災保険と雇用保険の手続きを分けて行う必要があるためです。

ただし、現場作業員以外の事務や営業の労働者については、現場の労働保険の適用を受けないため、その分は一元適用事業として手続きを行う必要があります。

建設業許可取得を依頼する

いかがだったでしょうか?建設業の労災保険の仕組みについての解説でした。

建設業許可を取得するためには、あらかじめ専門的な知識を習得しておく必要があります。

しかしながら、日々忙しい中で、これら専門的な知識を身につけるのは、簡単なことではありません。

そういった場合、専門的に手続きを行ってくれる行政書士事務所に依頼するのも一つの手かと思います。

当事務所に依頼すれば、法律的なアドバイスも含め面倒な申請も一任で行わせていただいております。

当事務所は、建設業許可の許可取得は数多くの実績があり、最も得意としているところです。

また、建設業許可の取得代行はもちろん、決算変更届や変更届などの各種手続きをフルサポートさせていただいております。

行政手続きのプロによる手続き代行を求めているのであれば、是非アカツキ法務事務所へお任せください。