青色申告の届出(青色申告の承認申請書)には提出期限があります。

提出期限は会社設立後3ヶ月以内と決められており、青色申告の利益が教授できなくなってしまいます。

では、この青色申告の利益とは何なのでしょうか?ここでは青色申告について解説していきます。

目次

会社設立後に青色申告するメリット

確定申告には「青色申告」と「白色申告」の2種類があります。

この2つの申告方法の違いを理解しているかどうかで納める税金の額が大きく変わってきます。

青色申告は、複式簿記を用いて帳簿を記載するもので白色申告よりも難しくなっていますが、その分税制の優遇が受けれるようになっています。

それら税制の優遇とは、下記のものが挙げられます。

- 赤字の繰越控除ができる

- 赤字が出た時に還付がもらえる

- 30万円以下の固定資産は一括で経費にできる

それではこれらのメリットについて詳しく見ていきましょう。

青色申告のメリットは何といっても欠損金の繰越控除です。

欠損金とは、赤字になった金額のことをいいます。

欠損金の繰越控除とは、赤字を翌年以降発生する黒字と相殺できる制度です。

さらに、欠損金の繰り戻し還付があります。

この制度は、資本金1憶円以下の中小企業のみの適用になります。

欠損金の繰越控除とは逆で、黒字で法人税を支払った年の翌年に赤字となった場合、その赤字を前期に繰り戻して法人税を還付できる制度です。

繰り戻しできる期間は前年度の1年間のみとなります。(⇒赤字だと税金はどうなる?)

会計のルールでは10万円以上の物品は一括で経費にできないことになっています。

その為、10万円以上の固定資産は年数で分割して経費計上しなくてはなりませんが、30万円未満の固定資産を即時費用化にできるようになります。

青色申告のデメリット

法人の青色申告でのデメリットは無いに等しいと言ってもいいと思います。

白色申告法人であれば簡易的な記帳が認められますが、ほとんどの法人の記帳はパソコンで行われるため、白色申告と青色申告の事務負担に実質的な差異はほとんどありません。

青色申告の手続きの提出期限

青色申告の届出(青色申告承認申請書)の提出期限は3ヶ月以内です。

もし、会社設立後3ヶ月以内に青色申告の承認申請書を提出し忘れた場合は、上記のメリットを享受することなく、白色申告で行わなければなりません。

そのため、青色申告での確定申告を考えている場合は、期限には気を付けましょう。

青色申告の承認申請書の作成方法

青色申告の届出書(青色申告承認申請書)は税務署で手に入れることができます。

また国税庁のサイトからも印刷することが可能です。

これに必要事項を記入して、管轄の税務署に提出しに行きましょう。

また郵送での送付も受け付けています。

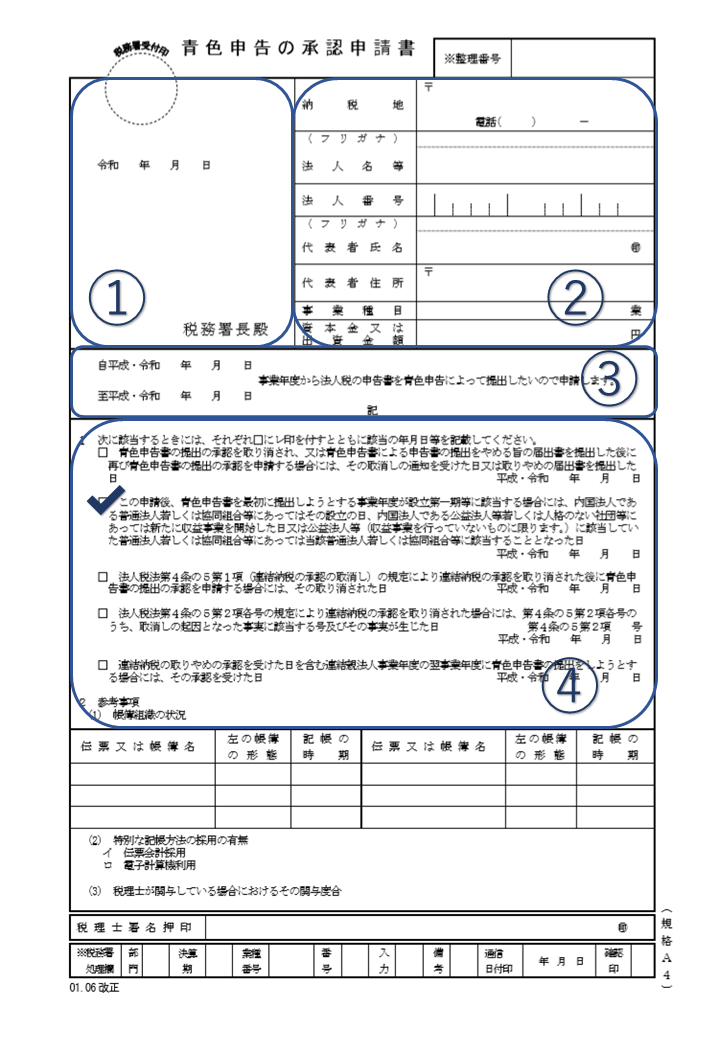

①提出年月日と、本店所在地を管轄する税務署名を記入する。

②納税地(本店所在地)、会社名、法人番号、代表者の氏名、住所などを記入する。印鑑は代表者印。

③最初に事業年度を記入する

④新設会社でその年から青色申告する場合は、上から2番目をチェックする。

青色申告の承認申請書と一緒に税務署に提出するもの

その他青色申告の承認申請書と一緒に税務署に提出するものは下記のものとなります。

なお、「棚卸資産の評価方法の届出書」「減価償却資産の償却方法の届出」「源泉所得税の納期の特例の承認に関する申請書」「消費税簡易課税制度選択届出書」は任意で、「新設法人に該当する旨の届出書」は資本金が1,000万円以上の場合に提出となります。

・法人設立届出書(⇒法人設立届出書の詳細)

・棚卸資産の評価方法の届出書(⇒棚卸資産の評価方法の届出書の詳細)

・減価償却資産の償却方法の届出書(⇒減価償却資産の償却方法の届出書の詳細)

・給与支払事務所等の開設届出書(⇒給与支払事務所等の開設届出書の詳細)

・源泉所得税の納期の特例の承認に関する申請書(⇒源泉所得税の納期の特例の承認に関する申請書の詳細)

・新設法人に該当する旨の届出書(⇒消費税に関する届出の詳細)

・消費税簡易課税制度選択届出書(⇒消費税に関する届出の詳細)

大阪で開業・起業支援サポートを依頼する

いかがだったでしょうか?以上が会社設立後にする青色申告の届出の解説でした。(⇒会社設立後の届出ガイドに戻る)

アカツキ法務事務所では、会社設立や創業融資サポートなどの起業支援、営業に必要な許認可や外国人の就労ビザの取得代行など行っております。

また、他士業の専門業務に関しましても広く提携を結び、サービスを提供させていただいております。

ご依頼・ご相談に関しまして、お気軽にお問い合わせください。(⇒お問い合わせする)