会社設立後の新設法人は消費税が1期または2期免除されます。

本記事では新設法人の消費税について解説していきます。

(※税務の代理、税務署類の作成、税務相談は税理士の独占業務となっており、他士業に依頼・相談することはできません。そのため、自身で申請するか税理士に代行依頼する必要があります。)

目次

会社設立後の新設法人は消費税免除

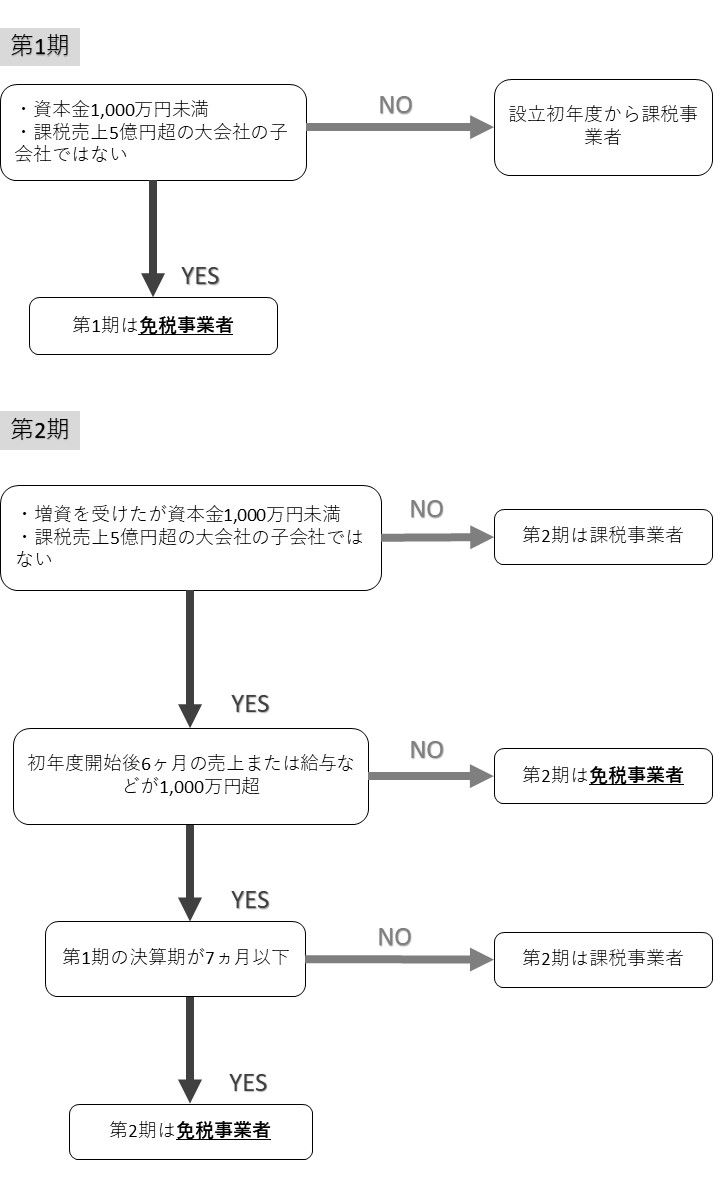

消費税については、従来前々期の売上高が1,000万円を超えているかどうかだけで納税義務を判定していたので、第1期、第2期において、売上高が1,000万円を超えない新設法人は2年間、納税を免除されていました。

しかし、現在では前々期の売上が1,000万円を超えているかに加えて、前事業年度開始の日以後6ヶ月の課税売上高もしくは給与等の支払いの合計額が1,000万円を超えているかどうか、という条件が追加されました。

このため、初年度に消費税が免除されることは変わりませんが、2期目は免除されないというケースも出てきています。

下記のチャートで、免税事業者にあてはまった場合は消費税は免除されます。

消費税の還付

消費税は、売上等で預かった消費税から、経費等で支払った消費税を差し引いた残りを計算して納税します。

このため、設立初年度でも設備投資を多額に行う場合や、輸出業者のように売上に消費税を上乗せできないものの仕入れや経費には消費税がかかる事業の場合、預かった消費税よりも支払った消費税が多くなるケースがあります。

しかし、免税事業者の場合、消費税を納めなくてよい代わりに、支払った消費税が多くなっても還付を受けることができません。

このため、初年度から多額の設備投資を行う場合や輸出業者は、あえて消費税の課税事業者になることによって、消費税還付を受けます。

このケースでは、2期目、3期目も課税業者となります。

例えば、このケースだと80万円が還付されます。

売上 4,320万円(税込)→預かった消費税 320万円

仕入 3,240万円(税込)→支払った消費税 240万円

設備投資 2,160万円(税込)→支払った消費税 160万円

預かった消費税 320万円-支払った消費税(240万円+160万円)=−80万円

免税事業者か課税事業者か

上記のケースをふまえ、初年度にあえて課税事業者になって還付をうけたほうがいいのか、1期目、2期目は免税事業者のままでいるのか業績の見通しも含めて慎重な判断が必要になります。

はじめようとする事業で多額の初期投資を行う場合などは、当事務所にご相談ください。

大阪で開業・起業支援サポートを依頼する

いかがだったでしょうか?消費税の免除についての解説でした。(⇒会社設立による節税対策ガイドに戻る)

アカツキ法務事務所では、会社設立や創業融資サポートなどの起業支援、営業に必要な許認可や外国人の就労ビザの取得代行など行っております。

また、他士業の専門業務に関しましても広く提携を結び、サービスを提供させていただいております。

ご依頼・ご相談に関しまして、お気軽にお問い合わせください。(⇒お問い合わせする)